고정 헤더 영역

상세 컨텐츠

본문

주주총회 결의사항인 현금배당률은 이사회에서 결정하고 주주총회에서 확정한다.

현금배당의 재원은 미처분이익잉여금이다. 즉, 순이익을 미처분이익잉여금 계정으로 결산 회계처리한 다음 이를 재원으로 배당을 준다.

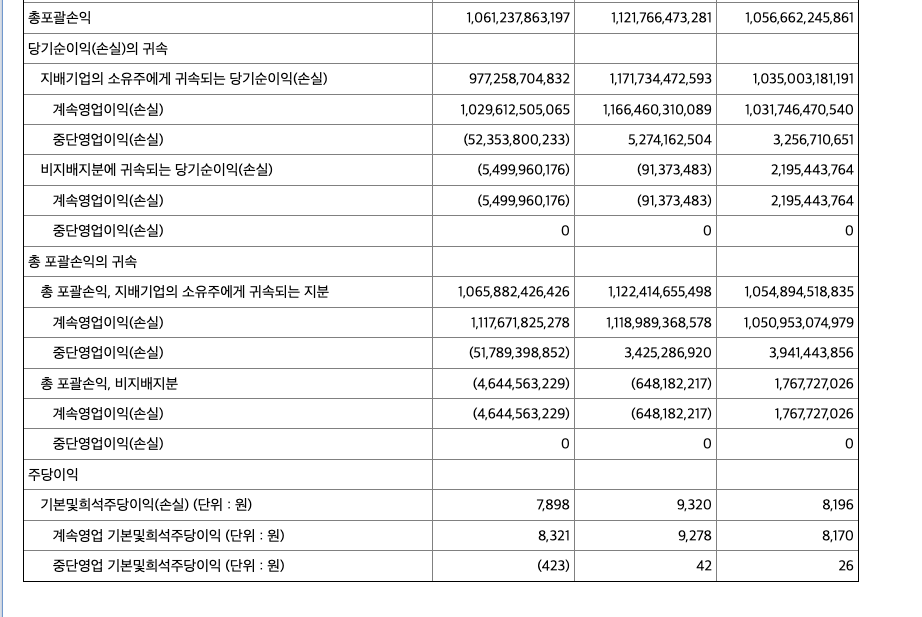

그 결과는 자본변동표에서 볼 수 있다.

기말 이익잉여금 = 기초 이익잉여금 + 당기순이익 - 배당금

배당금지급은 재무활동이나 영업활동 어느 쪽에도 넣을 수 있으며 이는 회사의 판단에 따라 정한다.

여기서 중요한 투자지표인 자기자본이익률(ROE)을 배당금 지급규모와 관련해서 생각해볼 수 있다.

*ROE = 당기순이익 / 자본

기말자본총계 증가 금액도 배당금지급 규모에 따라 결정된다.

순이익이 발생했는데 배당금을 적게 주면 자본총계가 크게 증가한다.

높은 자기자본이익률을 유지할 목적으로 배당금을 많이 주는 기업도 있다.

실제로 이런 기업은 주주환원도 하고 높은 자기자본이익률도 유지할 수 있기 때문에 기업이미지가 좋다.

*매출과 순이익이 정체상태인데도 높은 자기자본이익률을 유지하는 이유는 현금배당을 많이해 자본총계가 증가율이 낮기 때문이다.

반응형

'Wisdom > 회계' 카테고리의 다른 글

| [회계] 자기자본이익률, 영업이익률 (0) | 2022.12.30 |

|---|---|

| [회계] 주식배당 (0) | 2022.12.27 |

| [회계] 자본조달 방식, 유상증자, 무상증자, 감자, 주식소각 (0) | 2022.12.24 |

| [회계] 자본을 구성하는 항목, 기타자본구성요소, 기타포괄손익누계, 법정적립금 (0) | 2022.12.24 |

| [회계] 신주인수권부사채 (0) | 2022.12.22 |