고정 헤더 영역

상세 컨텐츠

본문

반응형

원천징수

: 회사 또는 개인사업자가 국세와 지방세를 미리 떼어 지급하는 방식을 말한다.

1) 근로소득자

소득지급자(원천징수의무자) 는 근로소득자에게 국세, 지방세, 4대보험료를 공제하고 급여를 지급한다.

!지방세는 국세의 10%이다.

- 원천세: 근로소득 간이세액표

- 4대보험료

2) 사업소득자

- 원칙: 원천징수 X -> 일반 사업자(사업자등록증 있음)

- 예외: 원천징수 O

ㄴ 의료보건용역 => VAT 면세, 2월 10일 사업장현황신고, 사업자등록자 있음

ㄴ 프리랜서 3.3%=>VAT 면세

! 일반 사업자의 경우 원천징수로 과세종결하지 않고 무조건 종합소득세 신고해야한다.

| 원칙 | 원천징수 X | 일반 사업자 | 부가가치세 신고 | |

| O | ||||

| 예외 | 원천징수 O | 의료보건용역 | X | |

| 프리랜서 3.3% | X | |||

일반 사업자의 경우

1월~6월(상반기) 1기 부가가치세에 대해 7월 25일 신고 및 납부를 진행해야하고,

7월~12월(하반기) 2기 부가가치세에 대해 1월 25일 신고 및 납부를 진행해야한다.

간이사업자의 경우 1년(1월 1일 ~ 12월 31일)에 대한 부가가치세를 매년 1월 25일에 신고 및 납부한다.

프리랜서에게 공제하는 3.3%는 국세3% + 지방세(국세의 10%)가 포함된 금액이다.

여기서 공제하는 원천징수 3.3%는 기납부세액에 포함되므로

추후 총결정세액에서 기납부세액만큼 뺴주면 된다.

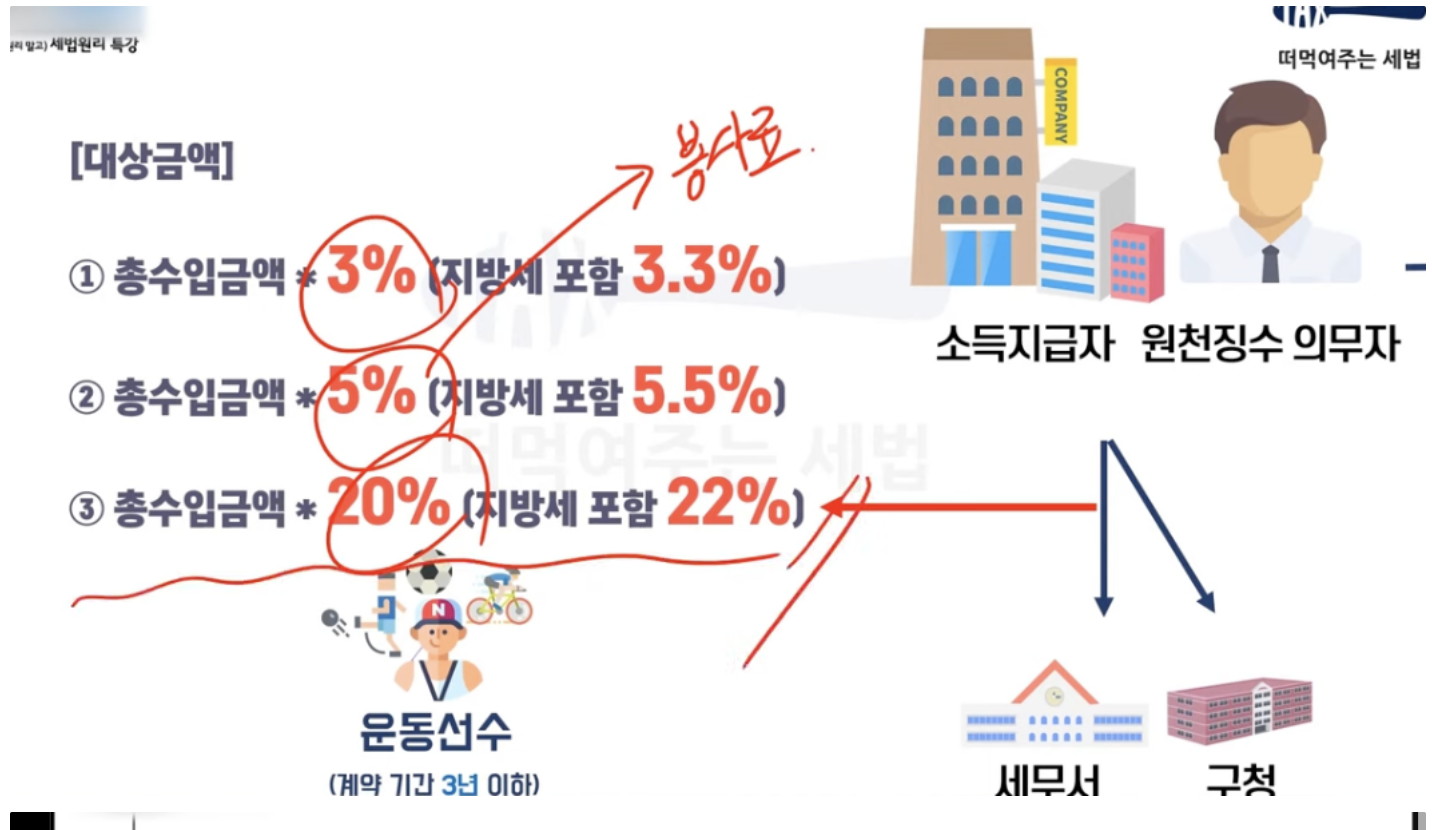

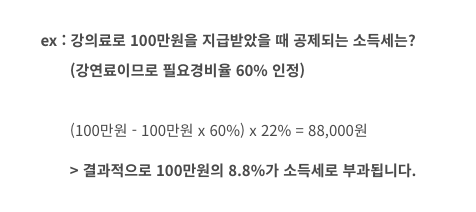

3) 기타소득자

소득세법에서 기타소득으로 규정하고 있는 소득에 한하여 일시적으로 해당 소득이 생긴 근로자를 말한다.

예를 들어 강연료, 자문료, 원고료 등을 말한다.

기타수입금액-> 수입금액의 100%

(필요경비금액)-> 수입금액의 60% (수입금액의 60%까지만 인정해줌)

---------------------

기타소득금액-> 수입금액의 40% **수입금액의 40% x 22% = 수입금액의 8.8%(국세 8%, 지방세 0.8%)

4) 일용직 근로자

소액부징수

: 소득세가 1000원 미만 경우 징수하지 않는다.

원천세: (일급여액- 150,000원) * 6% * (1-55%)

** 150,000원은 소득공제

** 6%는 최저세율

** 1-55% 는 세액공제

-> 일급여액 187,000원은 999원이므로 187,000원 초과될 시 원천세를 징수한다.

예납적 원천징수

ㄴ 미리 납부함(기납부세액)

완납적 원천징수

ㄴ 납부 완료함(분리과세)

!원천징수이행상황신고서

- 매월 : 다음 달 10일까지 신고 및 납부

- 반기 : 반기의 다음달 10일까지 신고 및 납부

반응형

'세법 > 소득세법' 카테고리의 다른 글

| [소득세] 복식부기의무자 vs 간편장부대상자 (2) | 2022.11.22 |

|---|---|

| [소득세] 사업소득 기초, 프리랜서세금신고, 프리랜서 (0) | 2022.11.20 |

| [소득세] 금융소득의 기초개념 (0) | 2022.11.18 |

| [소득세] 누진세율(7단계 누진세율) (0) | 2022.11.15 |

| [소득세] 소득세 (0) | 2022.11.15 |