고정 헤더 영역

상세 컨텐츠

본문

반응형

금융소득금액

= 이자소득금액 + 배당소득금액을 합쳐서 부르는 말이다.

조건) 금융소득금액이 2,000만원 초과일 경우 종합소득세신고 시 합산한다.

금융소득은 다음 3가지 방법으로 과세한다.

1) 무조건 분리과세 => 위 조건에 상관없이 무조건 원천징수(원천세)로 종결(완납적원천징수)

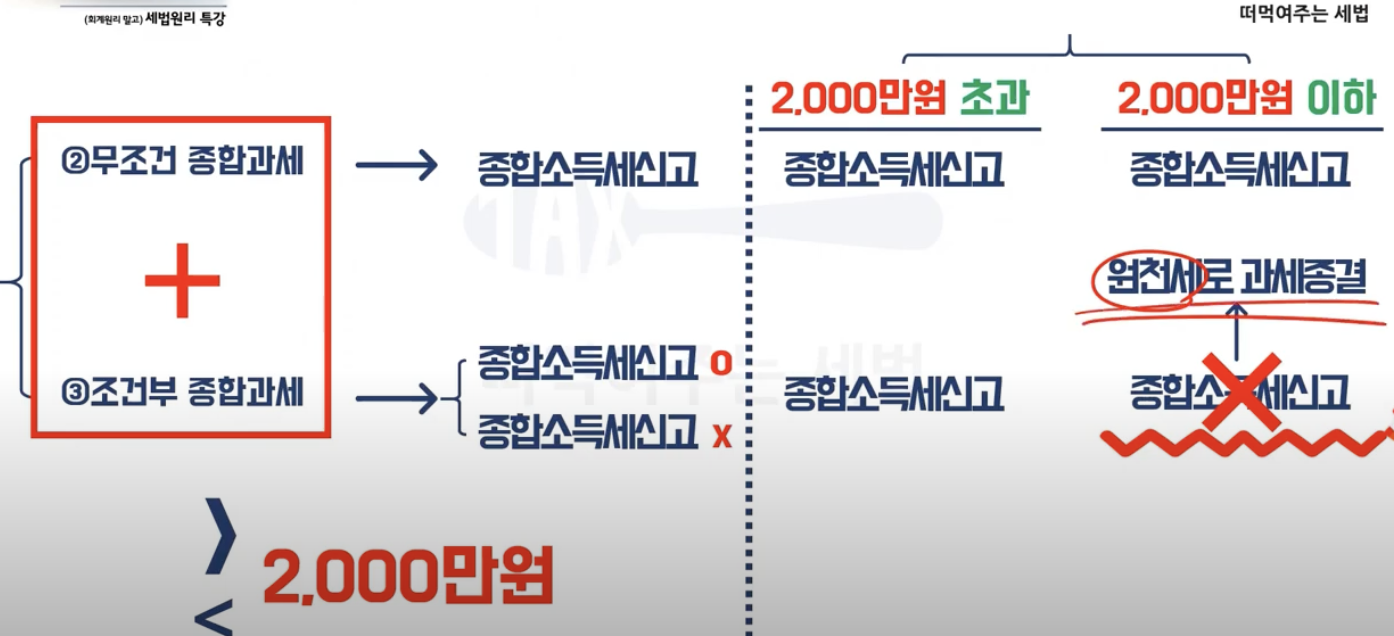

2) 무조건 종합과세=> 위 조건에 상관없이 무조건 종소세에 합산한다.

3) 조건부 종합과세=> 위 조건에 해당할 때만 종소세에 합산. 만일 조건에 미충족 시 종합소득세 신고를 하지 않는다.

무조건 분리과세 -> 각각의 원천세율 ex) 42%, 30%, 14% ...

- 비실명 이자 배당소득

- 장기채권의 이자소득

무조건 종합과세

- 국외 금융소득

- 원천징수되지 않은 국내금융소득

조건부 종합과세

- 이외에 금융소득

무조건 종합과세와 조건부 종합과세에 과세하는 방법

만약 2,000만원 미만이라면?

무조건 종합과세에 대한 금액은 14% 적용받고,

조건부 종합과세는 원천세로 과세 종결로

무조건 종합과세 14% + 조건부 종합과세의 원천세 로 금액이 산정됨.

만약 2,000만원 초과라면?

0 ~ 2,000만원 이하 금액구간에 14% 를 적용하고난 후 2,000만원 초과금액에 대해 누진세율을 적용한다.

2,000만원 미만의 금액에 무조건 14% 적용하는 이유는 문턱효과 제거를 위해서이다.

반응형

'세법 > 소득세법' 카테고리의 다른 글

| [소득세] 복식부기의무자 vs 간편장부대상자 (2) | 2022.11.22 |

|---|---|

| [소득세] 사업소득 기초, 프리랜서세금신고, 프리랜서 (0) | 2022.11.20 |

| [소득세] 원천징수 (0) | 2022.11.16 |

| [소득세] 누진세율(7단계 누진세율) (0) | 2022.11.15 |

| [소득세] 소득세 (0) | 2022.11.15 |