고정 헤더 영역

상세 컨텐츠

본문

반응형

소득세란?

: 일정기간동안 개인이 얻은 소득에 세금을 부과하는 것을 말한다.

- 이자소득

- 배당소득

- 사업소득

- 근로소득

- 연금소득

- 기타소득

- 퇴직소득

- 양도소득

소득세 과세 방법

- 종합과세: 이자소득, 배당소득, 사업소득, 근로소득, 연금소득, 기타소득 (이,배,사,근,연,기)

- 분류과세: 퇴직소득, 양도소득

- 분리과세: 예외사항

*종합과세는 매년 5월 실시함.

*분류과세는 퇴직소득, 양도소득 각각 세금을 부과함.

*분리과세는 종합과세의 예외사항. 원천징수로 과세 종결한다.

종합소득금액

| 종합소득금액 | |

| (종합소득공제) | |

| 과세표준 | |

| x 기본세율 => 7단계 누진세율적용 |

|

| 산출세액 | |

| (세액감면 공제) | |

| 결정세액 | |

| 가산세 | |

| 총결정세액 | |

| (기납부세액) | |

| 자진납부세액 | 환급액 |

종합소득공제

- 인적공제

ㄴ 기본공제

ㄴ 추가공제

<근로소득자>

- 특별소득공제

ㄴ 보험료 공제

ㄴ 주택자금공제

<연금소득자>

- 연금보험료공제

- 주택담보노후연금이자비용공제

<근로소득자>

- 조특법상 소득공제

ㄴ 신용카드 소득공제

ㄴ 소기업 소상공인 공제

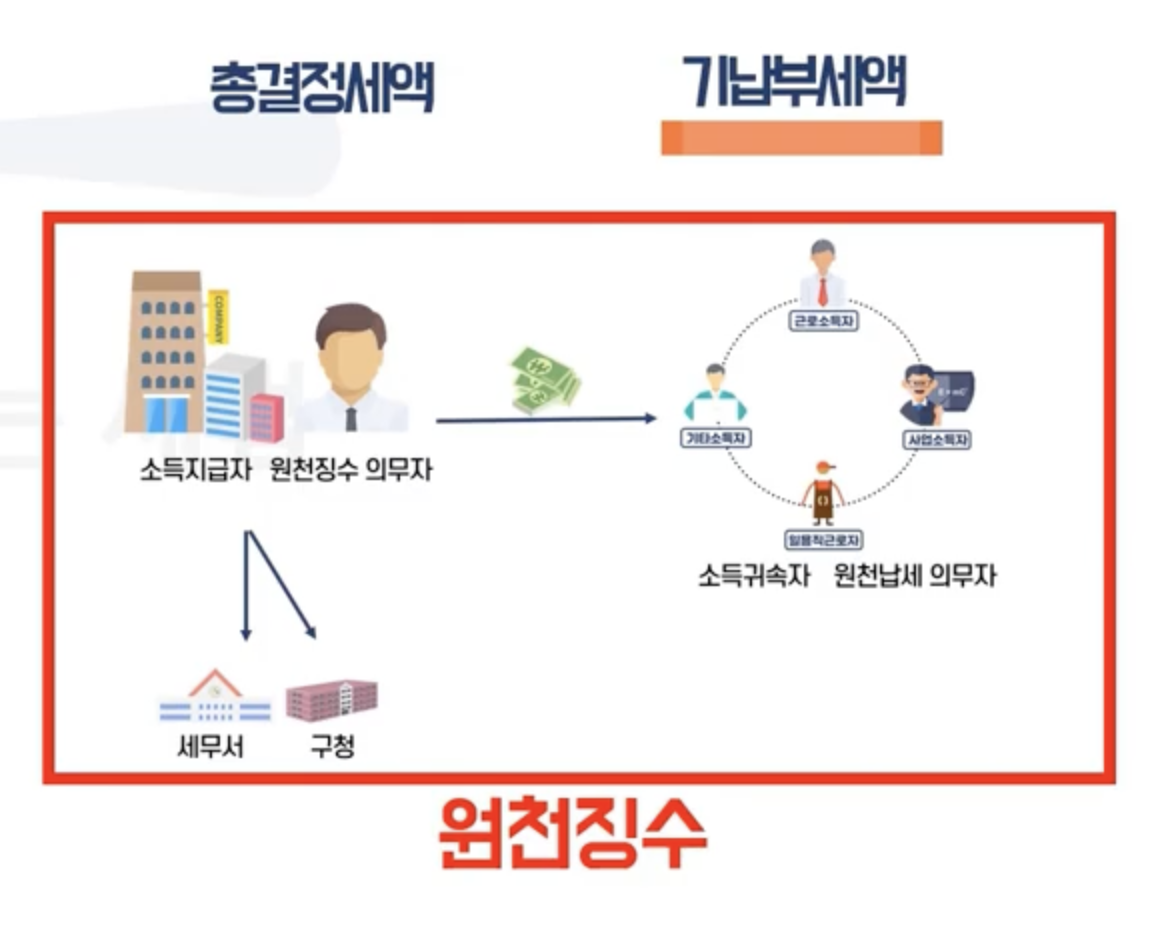

기납부세액의 예시로 원천징수가 있음.

총결정세액 > 기납부세액 => 자진납부세액

총결정세액 < 기납부세액 => 환급액

종합소득금액을 산정할 때 소득(이자, 배당, 근로, 사업, 연금, 기타) 등을 모두 무조건 합산하는 것은 아니다.

- 이자소득과 배당소득에서 발생한 비용은 비용으로 인정하지 않는다.

- 이자소득+배당소득금액=> 금융소득금액

ㄴ 금융소득금액 > 2,000만원 경우 합산하게 됨. 2,000만원이하이면 신고할 의무가 없고, 원천징수로 종결(분리과세)

- 연금소득금액= 공적연금소득 + 사적연금소득

ㄴ 사적연금소득 > 1,200만원, 기타소득금액 > 300만원인 경우에 합산함.

- 사업소득금액, 근로소득금액, 공적연금소득 >= 0 원 경우에 합산한다.(1원이라도 발생하면 신고할 의무가 있음)

- 사적연금소득 <= 1,200만원 or 기타소득금액 <= 300만원이면 종합과세 or 분리과세 선택 가능.

반응형

'세법 > 소득세법' 카테고리의 다른 글

| [소득세] 복식부기의무자 vs 간편장부대상자 (2) | 2022.11.22 |

|---|---|

| [소득세] 사업소득 기초, 프리랜서세금신고, 프리랜서 (0) | 2022.11.20 |

| [소득세] 금융소득의 기초개념 (0) | 2022.11.18 |

| [소득세] 원천징수 (0) | 2022.11.16 |

| [소득세] 누진세율(7단계 누진세율) (0) | 2022.11.15 |