고정 헤더 영역

상세 컨텐츠

본문

반응형

사업의 개념

사업소득은 영리를 목적으로 독립적 지위에서 계속적 및 반복적으로 하는 사회적활동인 사업에서 발생하는 소득을 말한다.

독립된 지위에서 수행하는 활동에서 얻는 소득이라는 점에서 근로소득과 구분된다.

부동산임대업으로서 소득을 창출했다면 사업소득에 해당하지만, 어쩌다 한 번 양도한 것으로부터 얻은 소득이라면 양도소득에 해당한다.

법률에 열거된 사업

'소득세법'에서는 농업, 광업, 제조업 등 과세대상 사업의 업종을 열거하고 있다.

또는 이러한 소득과 유사한 소득으로서 영리를 목적으로 자기의 계산과 책임 하에 계속적 및 반복적으로 행하는 활동을 통해

얻은 소득도 사업소득에 포함한다.(유형별 포괄주의)

그러나 법률이 정한 사업에서 발생한 소득 또는 적어도 그와 유사한 소득이 아니라면 과세할 수 없다.

사업의 종류에 따라 소득세 과세여부가 달라지고, 또한 업종에 따라 법률이 정하는 표준경비가 달라지므로 업종의 파악은 매우 중요하다.

a. 농업 및 임업 및 어업

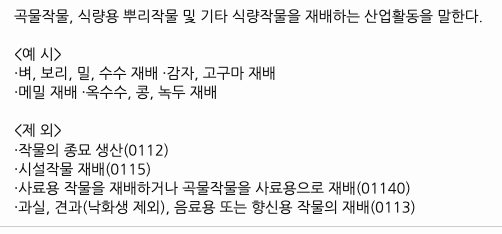

해당 사업에서 발생하는 소득은 사업소득으로 과세된다. 곡물 및 기타 식량작물 재배업은 농업의 범위에서 제외함으로써 과세하지 않는다.

사업의 범위에 관하여 '소득세법'에 특별한 규정이 있는 경우를 제외하면 '통계법'에 따라 통계청장이 고시한 한국표준산업분류에 따른다.

*축산업도 농업에 포함되어 있다.

b. 제조업

제조업이란 원재료에 물리적, 화학적 작용을 가한 후 그 투입된 원재료를 성질이 달느 새로운 제품으로 전환시키는 산업활동을 말한다.

본인이 특정 제품을 직접 제조하지 않고, 다른 제조업체에 의뢰하여 그 제품을 제조하게 한 후, 이를 인수하여 판매하는 경우라도 다음의 조건이 모두 충족된다면 제조업으로 분류한다.

- 생산할 제품을 직접 기획할 것(고안 및 디자인, 견본 제작 포함)

- 그 제품을 자기명의로 제조할 것

- 그 제품을 인수하여 자기 책임 하에 직접 판매할 것

c.건설업, 부동산업 및 임대업

건설업은 '조세특례제한법'에 따라 각종 세제혜택이 부여되나, 부동산업은 그렇지 않다. 특히 부동산매매업을 영위하는 사업자는 주택매매차익에 대한 소득세를 계산할 때 종합소득세율을 적용한 금액과 양도소득세율을 적용한 금액을 비교하여 큰 금액을 세액으로 한다.

d. 금융 및 보험업

계속적 및 반복적 활동으로 금전을 대여하는 경우에는 금융 및 보험업에 해당되어 사업소득으로 과세된다. 그러나 일시적인 금전대여는

비영업대금의 이익으로서 이자소득으로 과세된다.

비과세사업

사업에 대하여 소득세를 과세하지 않는 방법은 2가지이다.

1) 열거되지 않은 사업

'소득세법'의 테두리 밖에 있는 사업은 다음과 같다.

- 작물재배업 중 곡물 및 기타 식량작물재배업

- 전문, 과학, 기술서비스업 중 연구개발업(계약 등에 따라 대가를 받고 연구 및 개발용역을 제공하는 것은 제외)

- '유아교육법'에 따른 유치원, '초중등교육법' 및 '고등교육법' 에 따른 학교와 이와 유사한 것.

- '사회복지사업법' 제2조 제 1호에 따른 사회복지사업 및 '노인장기요양보험법' 제2조 제3호에 따른 장기요양사업

- 특정 협의와 단체

2) 비과세 사업소득

사업소득의 범위에 포함되기는 하지만 정책적 목적으로 과세하지 않는 비과세 사업소득은 다음과 같다.

- 논 및 밭을 작물 생산에 이용하게 함으로써 발생하는 소득

- 1개의 주택을 소유하는 자의 주택임대소득(단, 기준시가가 9억원을 초과하는 고가 주택 및 국외에 소재하는 주택의 임대소득은 제외)

- 대통령령으로 정하는 농가부업소득

- 대통령령으로 정하는 전통주의 제조에서 발생하는 소득

- 조림기간 5년 이상인 임지의 임목의 벌채 또는 양도로 발생하는 소득으로서 연 600만원 이하의 금액

*임지: 나무가 많이 자라고 있는 땅. 또는 임업(林業)의 대상이 되는 땅.

*조림: 나무를 심거나 씨를 뿌리거나 하는 따위의 인위적인 방법으로 숲을 조성함. 또는 기존의 숲을 손질하거나 다시 살리거나 하는 따위의 관리를 함.

- 작물재배업에서 발생하는 소득으로서 해당 과세기간의 수입금액의 합계액이 10억원 이하인 것(단, 작물재배업 중 곡물 및 기타식량작물재배업은 열거된 사업소득이 아님)

사업소득금액계산

사업소득금액은 ' 사업소득 - 필요경비 '이다.

사업소득을 계산하는 방법은 장부를 작성한 경우와 작성하지 않은 경우로 구분된다.

1) 장부를 작성하는 경우

- 장부작성의무

사업자는 소득금액을 계산할 수 있도록 증명서류 등을 갖춰놓고 그 사업에 관한 모든 거래 사실이 객관적으로 파악될 수 있도록 복식부기에 따라 장부를 기록 및 관리해둬야한다. 다만, 일정 규모미만의 사업자가 간편장부를 갖춰 놓고 그 사업에 관한 거래 사실을 성실히 기재한 경우에는 장부를 비치 및 기록한 것으로 본다. 간편장부란 입금과 출금내역을 일자별로 기록한 것을 말한다.

사업과 관련이 있더라도 '소득세법'상 다른 소득으로 구분된 소득이 있다면 그 소득은 다른 소득으로 과세된다(양도소득)

- 직접법과 간접법

간접법: 사업자가 회계목적으로 작성해 둔 장부에서 세법에 맞게 다시 조정하는 방식을 말한다.

직접법: 처음부터 세법에 맞게 작성하고 이를 통해 사업소득을 계산하는 방식을 말한다.

2) 장부를 작성하지 않은 경우

사업자가 작성한 장부가 없거나 달느 방법으로 소득금액을 확인할 수 없는 경우에는 업종별로 추계한 소득을 사업소득으로 한다.

수입금액은 장부 외의 다른 자료 등을 통해 비교적 확인할 수 있는 방법이 많으나, 관련 비용을 확인할 수 있는 방법은 많지 않다.

따라서 그 비용을 확인할 수 없는 경우에는 수입금액을 기초로 사업소득금액을 추계한다.

사업규모가 영세한 사업자의 경우에는 단순경비율을 적용한다.

단순경비율 적용 사업자는 수입금액에 단순경비율을 공합 금액을 필요경비로 인정한다.

반대로, 단순경비율 적용 사업자가 아니라면 주요경비(원재료 구입비용, 인건비, 임차료 등) 는 실제 입증된 것만을 인정하고

나머지 기타 비용은 수입금액에 기준경비율을 곱한 금액을 필요경비로 인정한다.

동업에 대한 소득세

1) 공동사업장

공동사업은 '민법' 상 조합으로 본다. 이 경우 사업소득금액은 사업자별로 각각 계산할 수 있으나 비효율적이다.

'소득세법'은 공동사업을 경영하는 장소를 '공동사업장'이라고 하고, 공동사업장은 하나의 사업자로 간주하여 소득 구분별로 소득금액을 계산하고 이 소득금액을 손익분배비율에 따라 각 구성원에게 나눠 귀속시킨다.

2) 공동사업의 납세의무

공동사업의 경우 모든 사업자(구성원)가 각자의 납세의무를 진다.

즉, 공동사업에서 발생한 소득세 중 자신의 몫은 자신이 납부할 책임을 진다.

특수관계인이 존재하는 경우 특수관계인의 소득을 주된 공동사업자의 소득에 합산하고, 이 때 나머지 공동사업자는 연대납세의무를 진다.

반응형

'세법 > 소득세법' 카테고리의 다른 글

| [소득세법] 일용직 근로자에 대한 원천징수 (0) | 2023.01.10 |

|---|---|

| [소득세법] 근로소득, 근로소득의 범위, 비과세 근로소득 (0) | 2022.12.20 |

| [소득세] 소득세의 의의 (0) | 2022.12.18 |

| [소득세] 복식부기의무자 vs 간편장부대상자 (2) | 2022.11.22 |

| [소득세] 사업소득 기초, 프리랜서세금신고, 프리랜서 (0) | 2022.11.20 |