고정 헤더 영역

상세 컨텐츠

본문

1) 계약상 또는 법률상 모든 원인에 따른 공급

- 역무를 제공하는 것

- 시설물, 권리 등 재화를 사용하게 하는 것

*임대인이 전기료를 실비정산(납부대행)하기 위해 임차인으로부터 수령하는 것은 용역의 공급이 수반되지 않아

용역의 공급으로 보지 않는다.

2) 용역의 범위(사업의 구분)

'부가가치세법 시행령' 은 건설업, 숙박 및 음식점업, 임대업 등 14개 업종을 제한적으로 열가하면서 이에 해당하는 모든 역무와 그 밖의 행위를 용역의 범위에 포함하고 있다.

전, 답, 과수원, 목장용지, 임야 또는 염전 임대업은 과세대상에서 제외한다. 이는 소유자의 거의 대부분이 농민 또는 어민인 것을 감안하여

부가세가 과세되지 않는 비과세 사업으로 두기 위함이다.

*비과세 사업: 재화 및 용역의 공급자체가 없는 것을 말한다.

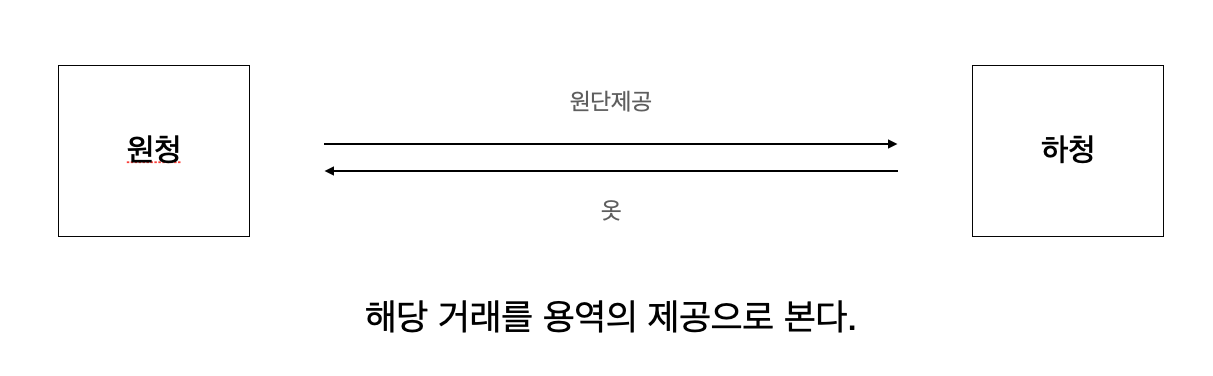

3) 임가공용역

외주업체가 의류회사로부터 제공받은 원단으로 옷을 만들어 공급하는 경우는 용역의 공급으로 본다.

옷을 가공하는 노동력만 제공했기 때문이다. 이를 임가공이라고 한다.

반면, 외주업체가 직접 원단을 구매하여 옷을 만드는 경우에는 재화의 공급으로 본다. 주요 자재인 원단을 구매해서 옷을 만드는 것은 제조업의 일종이기 때문이다.

'부가가치세법' 은 자기가 주요자재를 전혀 부담하지 아니하고 상대방으로부터 인도받은 재화를 단순히 가공만 해주는 것은 용역의 공급으로 규정하고 있고, 자기가 주요자재의 전부 또는 일부를 부담하고 상대방으로부터 인도받은 재화를 가공하여 새로운 재화를 만드는 가공계약에 따라 재화를 인도하는 것은 재화의 공급으로 규정하고 있다.

용역의 공급으로 간주하는 거래

자가공급 - 과세 X

무상공급 - 원칙은 과세 X, 예외: 부동산임대->특수관계인의 경우 과세 X

부수재화와 부수용역의 공급

'부가가치세법'은 거래의 관행으로 보아 통상적으로 주된 재화 또는 용역의 공급에 부수하여 공급되는 것으로 인정되는 재화 또는 용역을 별도의 공급으로 보지 않고, 주된 재화 또는 용역의 공급에 포함되는 것으로 본다.

ex) 칼국수, 양념된 게장 등등..

주된 사업에 부수되는 공급

면세사업자가 재고자산이 아닌 유형자산(건물 등)을 매각하는 경우에 과세사업자가 유형자산을 매각하는 경우 과세하는 것과 달리

면세사업자는 유형자산을 매각할 때 과세하지 않는다.

'부가가치세법'은 주된 사업과 관련하여 우연히 또는 일싲거으로 공급되는 재화 또는 용역은 별도의 공급으로 보되, 과세 및 면세 여부 등은 주된 사업의 과세 및 면세 여부 등을 따른다.

과세사업자가 토지를 매각하는 경우 과세를 하여야하는가?

토지의 경우 면세되는 재화이기 때문에 과세할 수 없다. 즉, 과세사업자가 면세되는 재화를 우연히 또는 일시적으로 공급하더라도

주된 사업의 과세 여부를 따르는 것이 아니다.

반응형

'세법 > 부가가치세' 카테고리의 다른 글

| [부가가치세] 매입세액 (1) | 2022.12.14 |

|---|---|

| [부가가치세] 납부세액의 계산, 매출세액 (0) | 2022.12.13 |

| [부가가치세] 과세거래, 재화의 공급으로 간주하는 거래(공급의제) (0) | 2022.12.13 |

| [부가가치세] 영세율, 영세율 대상, 소비지국과세원칙 (0) | 2022.12.11 |

| [부가가치세] 면세 대상 (1) | 2022.12.10 |