고정 헤더 영역

상세 컨텐츠

본문

과셰: 부가가치 * 10%

면세: 부가가치 * 10% 를 하지 않는 것을 말한다.

영세율: 부가가치 * 0% (과세는 하되 %를 곱하는 것이고 면세와는 다른 것임!)

면세를 하는 목적

- 부가가치세의 역진성 완화

영세율을 하는 목적

- 소비지국과세원칙을 실현하기 위해서이다.

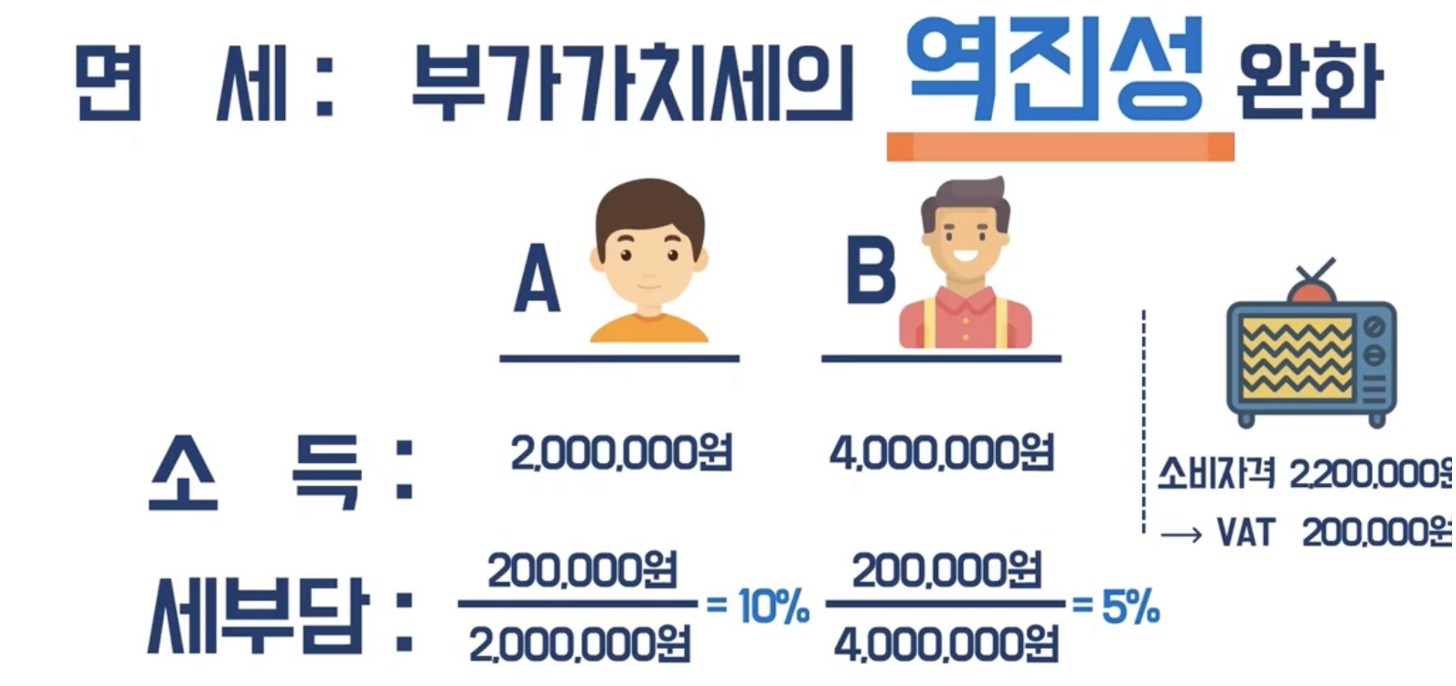

역진성이란?

위 그림을 보듯이 소득이 서로 다른 A, B가 있다.

A,B가 TV 소비자가격 2,200,000원을 사는 데 똑같은 비용이 든다.

VAT 200,000원에 대한 세부담의 비중은 서로 다르다.

A의 경우 10%를 부담하는 것이고, B의 경우 5%를 부담하는 것이다.

이러한 문제를 완화시키기 위해 면세를 적용한다.

면세대상품목

- 기초생활 필수 재화 및 용역

ex) 미가공 식료품, 의료보건용역

면세의 특징

- 부가가치 * 10% 하지 않음.

- 전단계 매입세액 환급이 안된다. 왜냐하면 부가세 납세의무자가 아니기 때문이다.

- 부분면세

면세 사업자

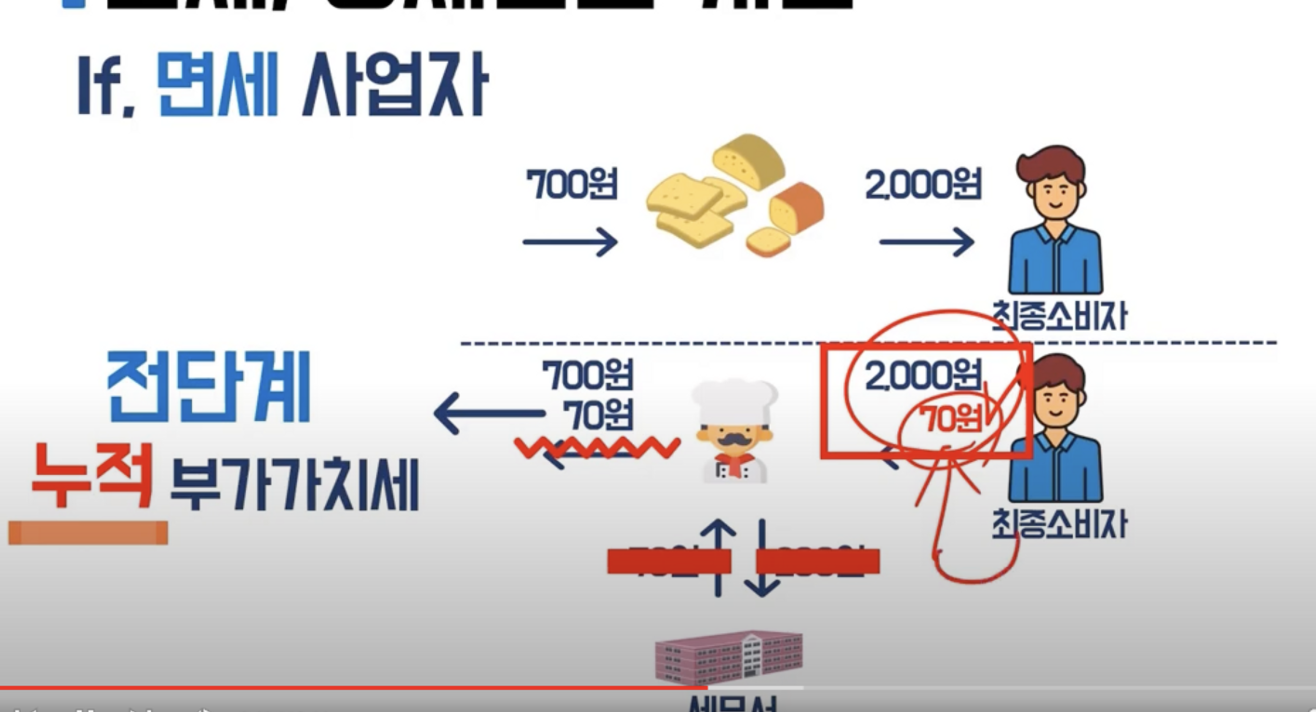

만약에 제과점이 면세사업자라면?

제과점이 면세사업자이지만 부가세 납세의무자가 아니므로 부가세 환급을 못 받는다.

하지만, 밀가루를 사올 때 VAT 를 부담하게 된다. 왜냐하면 전단계 누적부가치세이기 때문이다.

그러면 환급은 못 받고 부가가치세를 부담하기만 하는 걸까? 그렇지 않다.

면세는 자기 단계에서만 면세가 이뤄지고, 매입하면서 부담한 부가가치세는 최종소비자에게 이전시킨다.

위 그림과 같이 제과점이 부담한 70원의 VAT를 최종소비자에게 VAT 를 붙여서 판매한다.

그러면 제과점은 70원을 보전할 수 있게 된다.

영세율

- 영세율에 대해 설명하기 전에 소비지국 과세원칙 vs 생산지국 과세원칙에 대해 알아볼 필요가 있다.

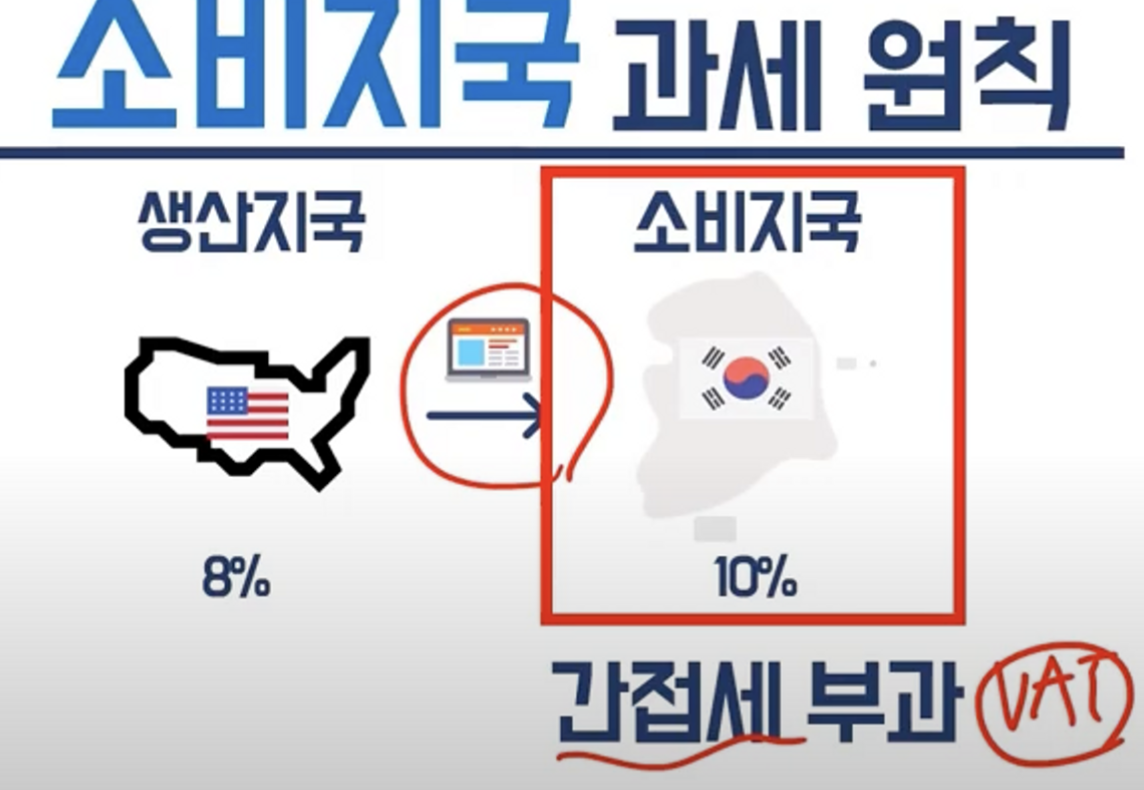

소비지국과세원칙

미국에서 한국으로 상품을 하나 수입해온다고 하자.

소비지국과세원칙에 따라 수입한 해당 상품에 간접세를 부과하게되는데 VAT 를 부과하게된다 ( 간접세의 종류는 여러가지이지만 여기서는 VAT 만 언급하겠다 )

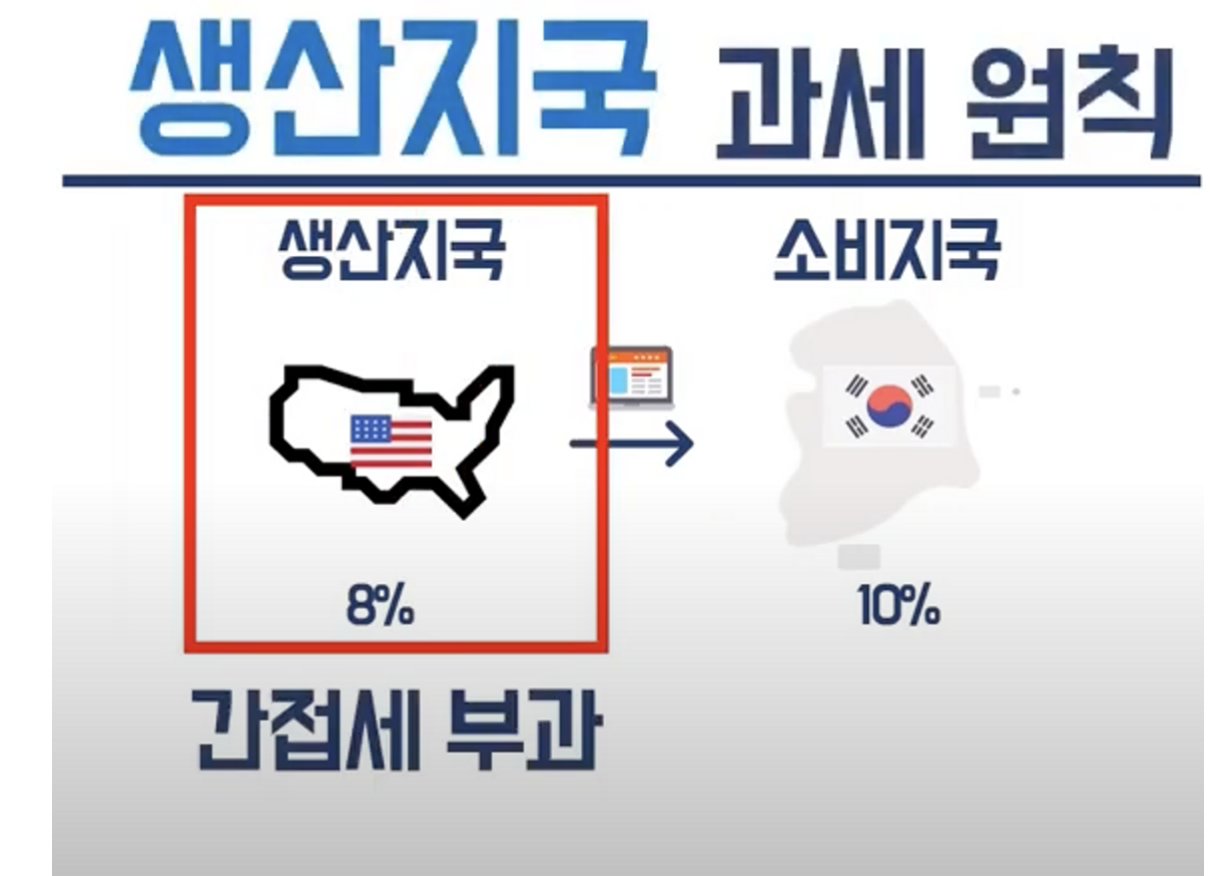

생산지국과세원칙

생산지국과세원칙은 생산지국과세원칙의 반대로

생산한 곳에서 간접세를 부과하는 것을 말한다.

위와 그림의 경우 미국에서 수출하는 상품에 대해 8% 간접세를 부과한다.

생산지국 과세원칙의 문제점 중 대외경쟁력 왜곡을 초래한다는 것이다.

생산지국에서 들여온 상품에는 이미 8% 과세가 적용되어 소비지국에서는 더 이상 과세를 할 수 없다(VAT)

그러므롤 공급대가는 1,080,000원이다.

그런데 소비지국에서 생산한 제품에 대해 10%를 부과한다면 공급대가는 1,100,000원이 된다.

이렇게 가격차이가 발생하여 대외경쟁력을 왜곡시키는 문제를 초래한다.

그러므로 소비지국과세원칙을 실현하기 위해 영세율개념을 적용시킨다.

만약에 영세율 사업자라면?

70만원짜리 상품을 미국에 수출하려고한다.

70만원에 상품을 구하는 과정에서 10% 부가세를 징수받았을 것이며

이에 대해 세금계산서를 발행했다면 부가세를 환급받을 수 있다.

그리고 미국에 수출할 때 100만원으로 판매를 할 것이며

이에 대해 0%의 과세를 매긴다. 즉, 수출재화에 대해서는 부가세가 0이다.

영세율의 특징

- 부가가치 * 0%

- 전단계 매입세액 전액환급 (부가세 납세의무자임)

- 완전면세 (전체 누적부가세 환급)

📖 용어정리

- 공급대가 = 공급가액* VAT

반응형

'세법 > 부가가치세' 카테고리의 다른 글

| [부가가치세] 부가가치세의 특징 (0) | 2022.12.02 |

|---|---|

| [부가가치세] 재화의 공급 및 재화의 간주공급 (1) | 2022.11.28 |

| [부가가치세] 주사업장총괄납부, 사업자단위과세 (0) | 2022.11.25 |

| [부가가치세] 부가가치세 납세의무자 및 부가가치세 특징 (0) | 2022.11.24 |

| [부가가치세] 부가가치세 (0) | 2022.11.22 |