고정 헤더 영역

상세 컨텐츠

본문

반응형

화폐의 시간가치

1) 유동성선호와 이자

화폐의 가치는 시간의 경과에 따라 달라진다.

일반적으로 사람들은 미래의 현금보다 현재의 현금을 선호하는데 이러한 현상을 '유동성 선호'라고 한다.

시간이 흐르면서 화폐는 시간가치를 얻는데 이를 '이자' 라고 한다.

이자는 시간의 길이에 따라 증가한다.

즉, 화폐의 시간가치는 시간의 경과에 따라 변화하는 특징이 있다.

*기간 증가 - 이자 증가 - 수령할 금액 증가

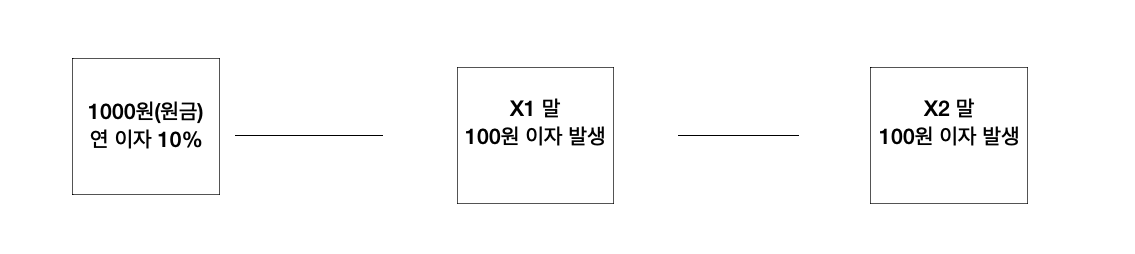

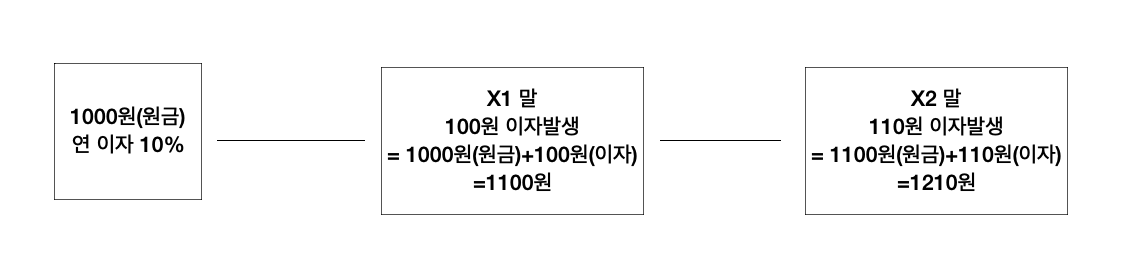

2) 단리와 복리

단리: 매년 동일한 이자가 발생하는 형태.

복리: 발생한 이자가 원금과 합쳐져 그 원금과 이자의 합계액에 다시 이자가 발생하는 형태.

재무회계에서는 복리를 전체로 이자계산을 한다.

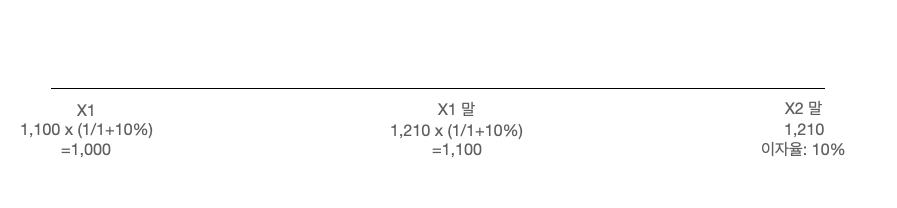

3) 단순 현금흐름의 현재가치와 미래가치

단순 현금흐름은 오직 한 번 현금흐름이 발생하는 것을 의미한다.

미래가치(이자를 더한 돈)

FV = PV x (1+R)^n

*n = 기간, R = 이자율

현재가치(이자를 뺀 돈)

PV = FV / (1+R)^n

*n = 기간, R = 이자율

! 단순 현금흐름에서 현재가치평가할 때 현가계수(현재가치계수)를 사용하기도 한다.

4) 연금의 현재가치

연금은 일정액의 현금흐름이 2번 이상 계속 되는 것을 말한다.

즉, 동일한 금액이 연속적이고 규칙적으로 발생하는 현금흐름의 형태를 연금이라고 한다.

연금의 현재가치는 위와 같이 단순 현금흐름의 현재가치를 합친 수치이다.

현재가치 평가의 대상

ㄴ 장기성 채권 및 채무는 장기간에 걸쳐서 회수되거나 결제되기 때문에 만기에 수수되는 금액에는 금융요소(이자)가 포함되어 있다.

금융요소는 별도로 구분하여 이자수익이나 이자비용으로 인식하는 것이 타당하다.

예외사항

- 대가를 지급하는 시점 간의 기간이 1년 이내 경우 PV평가를 하지 않고 실무적 간편법을 사용할 수 있다.

- 현금흐름의 불확실성이 존재하는 경우 현재가치평가를 하지 않는다.

현재가치 적용의 필요성

ㄴ 만약 현재가치평가를 하지 않는다면 어떤 문제가 생길까?

- 자산, 수익과대계상

- 손익구분이 명확하지 않다.

- 손익기간귀속이 불명확하다.

현재가치 평가 시 적용할 이자율

장기성 채권 및 채무는 최초 인식 시점에 현재가치로 측정해야하기 때문에 적절한 이자율로 할인한 현재가치로 평가해야한다.

이러한 현재가치 평가 시 적용할 이자율은 유효이자율이다.

*유효이자율이란?

ㄴ 금융상품의 기대존속기간에 예상되는 미래 현금흐름의 현재가치를 재화나 용역의 현금결제가격과 일치시키는 이자율을 말한다.

즉, 지금 참는 돈 = PV(미래 현금흐름) by 유효이자율

현재가치 측정 시 회계처리

총 이자수익(비용) = 미래 현금흐름의 한계 - 자산 및 부채의 최초 인식 시 현재가치

*정액법도 존재하나 IFRS 에서 인정하지 않는다. 그 이유는 매년 이자율이 달라지는 치명적 단점을 가지고 있기 때문이다.

유효이자율법

ㄴ 이자수익(비용) = 기초BV * 유효이자율

반응형

'Wisdom > 회계' 카테고리의 다른 글

| [회계] 매출채권과 운전자본관계를 이해 (0) | 2022.12.13 |

|---|---|

| [회계] 사채의 현금흐름의 현재가치 적용 (0) | 2022.12.09 |

| [회계] 포괄손익계산서, 기타포괄손익, 기타포괄손익누계액, 영업이익 (0) | 2022.12.08 |

| [회계] 재무상태표, 유동자산과 비유동자산 (0) | 2022.12.07 |

| [회계] 재무제표의 목적과 전체재무제표, 일반사항 (0) | 2022.12.06 |