고정 헤더 영역

상세 컨텐츠

본문

반응형

회계란?

: 기업의 경영활동에서 발생하는 재무적 정보를 식별, 측정하여 정보이용자들(이해관계자)이 합리적인 의사결정을 할 수 있도록 전달하는 과정을 말한다. 여기서 이해관계자란 주주, 채권자, 경영자, 정부, 거래처, 일반대중, 소비자, 종업원 등을 가리킨다.

외부 정보이용자: 주주, 채권자, 정부, 일반대중, 소비자

내부 정보이용자: 경영자, 종업원

재무회계: 외부 정보이용자 합리적 의사결정에 유용한 정보를 제공

원가회계: 내부 정보이용자를 위해 제품의 생산에 소비된 원가를 측정 및 기록하는 것

ㄴ 원가계산: 원가를 집계하여 분류계산하는 과정

원가회계목적

- 재무제표작성에 필요한 원가자료의 제공 (매출원가, 기말재고자산)

- 가격계산에 필요한 원가자료 제공

- 원가관리에 필요한 원가자료의 제공

- 예산편성 및 예산통제에 필요한 원가자료 제공

- 경영의사결정(가격결정, 예산편성 등) 에 필요한 자료 제공

원가회계에서는 제조기업을 대상으로 학습을 한다.

원가란?

: 재화나 용역을 얻기 위해서 희생된 자원의 가치

분류

1) 발생형태

- 재료비: 제품제조를 위해 사용되는 재료의 가치

- 노무비: 제품제조를 위해 투입된 노동력의 대가

- 제조경비: 제품제조를 위해 소비된 원가 중 재료비와 노무비 제외한 원가

2) 추적가능성

- 직접원가: 특정원가대상에 직접적으로 추적할 수 있는 원가

ㄴ 직접재료비

ㄴ 직접노무비

ㄴ 직접제조경비

- 간접원가: 특정원가대상에 직접적으로 추적할 수 없는 원가

ㄴ 간접재료비

ㄴ 간접노무비

ㄴ 간접제조경비

**직접제조경비+간접재료비+간접노무비+간접제조경비 = 제조간접비

직접재료비+직접노무비 = 기본원가(기초원가)

직접노무비+제조간접비 = 가공원가

위와 같이 구분된다면 원가를 분류해볼 때 크게 3가지로 나눌 수 있다.

1. 직접재료비 2. 직접노무비 3. 제조간접비

원가형태

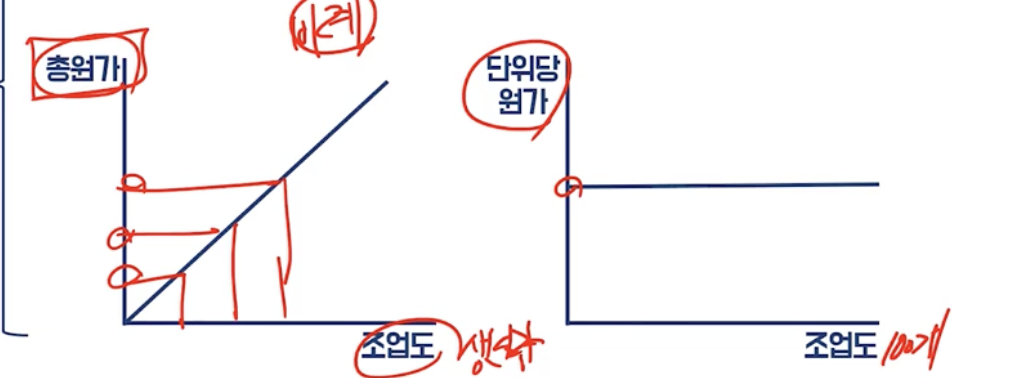

- 변동원가: 조업도의 변동에 비례하는 원가

*단위당 원가는 조업도와 상관없이 일정

- 고정원가: 조업도의 변동에 상관없이 총원가가 일정한 원가

- 준변동원가: 고정원가와 변동원가로 구성되어 있는 원가

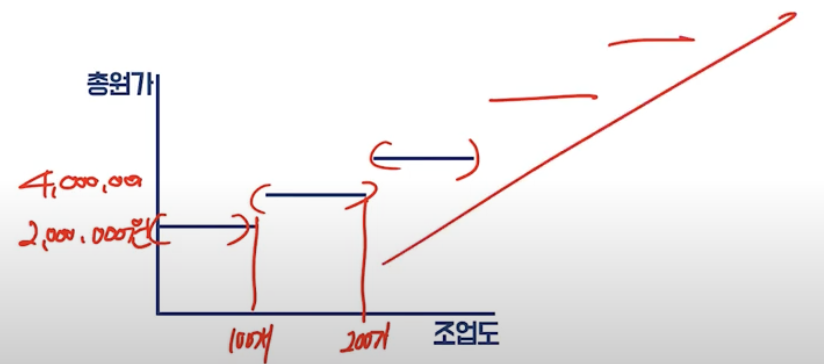

- 준고정원가: 일정한 범위에서 고정원가, 그 범위를 벗어나면 변동하는 원가

예를 들어 100개를 만들 때 1명이 필요했지만 101개 이상을 만들기 위해서는 2명이 필요하다면

100개까지는 2,000,000원이 필요하고, 101개~200개까지는 2명이 필요하여 4,000,000원이 발생한다.

제조활동 가능성( '비' = 원가 )

- 제조원가

ㄴ 직접재료비

ㄴ 직접노무비

ㄴ 제조간접비

- 비제조원가

ㄴ 판매비

ㄴ 관리비

의사결정 가능성

- 관련원가: 의사결정에 직접적으로 관련있는 원가

- 비관련원가: 의사결정과 직접적으로 관련 없는 원가

- 매몰원가: 과거의 의사결정으로 이미 발생한 원가(미래에 어떤 의사결정을 하더라도 회복 못함)

- 기회비용: 다른 대안을 선택함으로써 포기해야하는 대가

**매몰비용과 기회비용은 다른 개념이니 주의하자

원가회계 계산방법

- 제조형태

ㄴ 개별원가: 여러 종류의 제품을 개별적으로 생산할 때 사용되는 원가계산

ㄴ 종합원가계산: 같은 종류의 제품을 연속적으로 생산할 때 사용되는 원가계산

- 원가측정방법

ㄴ 실제원가계산: 제품의 생산이 완료된 후에 실제로 발생한 원가로 계산

ㄴ 정상원가계산: 직접 재료비와 직접 노무비는 실제원가, 제조간접비는 예정배율에 따라 결정된 원가로 계산

ㄴ 표준원가계산: 사전에 정해진 표준수량과 표준가격을 기준으로 측정(원가관리 목적을 위해)

- 원가계산범위

ㄴ 전부원가계산: 고정제조간접비를 포함하여 모든 제조원가를 제폼원가로 처리

ㄴ 변동원가계산: 직접재료비, 직접노무비 변동제조간접비만 제품원가로 처리 / 고정제조간접비는 기간비용처리

위 자료는 유튜브 자료 "떠세" 에서 사용한 자료들입니다.

반응형

'Wisdom > 회계' 카테고리의 다른 글

| [회계] 보조부문원가의 배분 (0) | 2022.11.12 |

|---|---|

| [회계] 원가의 흐름 (0) | 2022.11.11 |

| [회계] 수익과 비용 (0) | 2022.11.09 |

| [회계] 자기주식, 이익준비금, 현금배당, 주식배당 (0) | 2022.11.03 |

| [회계] 자본, 자본잉여금, 자본조정, 기타포괄손익누계액, 이익잉여금 (0) | 2022.11.03 |